「D2Cは既存ビジネスと評価する点がまったく違いますし、ビジネスモデルもどんどん変化していく。D2Cを正確に評価できる解像度を持つVCも少ない状況です。」(ピアラベンチャーズ 代表取締役CEO 中有哉)

DX・攻めのITの一貫として、D2C に取り組む企業も増えてくることが予想されます。D2Cは、企業がSNSなどでユーザーと直接関係性を築き、ユーザーといっしょにモノ・サービスを改善しリリースしていくあたらしいビジネスのあり方。まさにDXレポートに書かれているデジタルビジネス像の一つです。反面、D2Cは評価が難しく、既存ビジネスとおなじ評価方法で事業計画を立てるのはむずかしい領域でもあります。

そんなD2Cビジネスについて、既存ビジネスとの評価方法の違いや、リアルな現状などについて、D2Cに特化したVCであるピアラベンチャーズ 代表 中有哉さんにお話を伺いました。 (REBUILDERS編集部)

D2Cが育つ土壌を創るVC・ピアラベンチャー

株式会社ピアラベンチャーズは、ビューティー・ヘルスケア分野のD2Cに特化した独立系ベンチャーキャピタルです。

日本でもすでに増えてきているD2C

2010年頃からアメリカで発達してきたビジネスモデルで2013年頃から急拡大し、評価額が10億USDを超えるユニコーン 企業に急成長。老舗大手が苦戦したり、新興D2Cブランドが大手メーカーにM&Aされるといった事例も多く出ています。

マスメディアを介さず、SNSなどでユーザーと直接コミュニケーションを取り独自のブランドを展開していくD2Cビジネスは、指数関数的な成長可能性を秘めたビジネスのあり方として日本でも注目されるようになりました。

ピアラベンチャーズの親会社である株式会社ピアラはビューティー・ヘルスケア分野のマーケティング会社で主にEC・D2Cに取り組んでいるクライアント様にお取引いただいています。以前はECの最適化という機能の提供で充分ご満足いただけていましたが、アナログ処理の残る業務のデジタル化やデータ統合の必要性が増していることから昨年から通販DXということをテーマにサービス提供をしています。

ピアラベンチャーズでは2021年3月にファンドを立ち上げ、11月までに5社のD2Cブランドとその周辺領域に出資しました。

https://www.herbal-i.co.jp/

https://nextinnovation-inc.co.jp/

ピアラベンチャーズは投資先をビューティー・ヘルスケア領域のD2Cをメインにしているのですが、出資先候補はかなり多い状況です。日本でもすでにD2Cに取り組み始めている企業は想像以上に多いかもしれません。

評価できる企業が少ないD2C

これからが期待されるD2Cですが、一点問題があります。

それは「評価が難しい」ことです。D2Cの競争優位性は、モノやサービスのクオリティだけではありません。発信するコンテンツのクオリティや、マーケティング戦略、データ分析力などさまざまな要素が影響しあって勝敗が決まるビジネス形態です。

また、ECなど、マーケティングが伴うtoCサービスを運営した”現場感”がないと、どの指標や要素を見てビジネス進捗の良し悪しを判断すべきなのかわかりません。SNSでユーザーと直接コミュニケーションした経験を持つ企業もまだまだ少ないでしょう。さらに、ニッチであることが価値になったりすることから、これまでのビジネスの物差しでは測り切れない分野。

私たちが対象としているビューティー・ヘルスケア業界は、比較的EC運営経験を持つ企業が多いですが、それ以外の業界の企業にとっては、D2Cを始めることになったとしても事業計画を立てることすらむずかしく、結局投資判断がつかず頓挫してしまっているのではないでしょうか。

D2Cに特化したVC設立

この問題を解消するため立ち上げたのがピアラベンチャーズです。

ピアラベンチャーズはD2Cに特化したVCです。親会社ピアラの、ビューティー・ヘルスケア分野のマーケティング知見を強みとすることで、EC、D2CにくわしいVCを立ち上げることができました。

D2Cビジネスをはじめたいが悩んでいる、出資してくれる先を探しているということでしたら、ぜひピアラベンチャーズにお気軽にご相談ください。

出資に関するお問い合わせはこちら

ピアラベンチャーズHP

https://piala.vc/

既存ビジネスの物差しでは測り切れないD2Cのリアル

ここからは、今後より多くのD2Cブランドが育っていくことができるよう、D2Cビジネスと既存ビジネスの違いや、D2Cのリアルな現状について、2022年5月現在での情報をお話していきます。ご参考になれば幸いです。

まず重要なのはリピート率

D2Cの最重要指標は「リピート率」です。

新規獲得はもちろん重要で、新規ユーザーが取れないと将来的にそのビジネスが成長しません。新規獲得と比較してリピート率の重要性が違う部分は、新規獲得のほうが改善余地が大きい点です。手法が多岐に渡るため、手を変え品を変え改善に向かうことができます。

逆説的に新規獲得では一度確立した手法もいつまでも好調というわけにはいかず、常に環境が変化するため、今が良くてもある程度チューニングは常に行う必要があるところも特徴です。

では、われわれが重要視しているリピート率はどういった要素があるかというと、一度離れてしまったユーザーを引き戻すことが非常に難しいので不可逆性が強い点がまず一点です。

また、製品の品質や価格であったり、ブランドからのコミュニケーション方法など機動力高くチューニングの効かないものがリピート率の要素であるところです。

そのため、リピート率の改善は新規獲得のように実験を繰り返していいものを見つけるという方法が取りにくいため、非常に難易度が高く重要性が高いと考えています。

新規獲得との構造の違いは、一度確立されたものは崩れにくいものでもあるので、リピート率が高ければそのリピート率を武器に戦う事業計画がたてられます。リピート率の高さはクロスセルでも活きてくるところもあるので顧客単価とリピート回数がベースになるLTVの向上にも有効です。

例えばクレンジングのリピートユーザーにその後で使う保湿製品をクロスセルするとなった場合に、リピート率の高い製品のほうが当然確度が上がるということです。

とは言っても、出資検討時に一定のリピート率やリピート回数で足切りをするかというとそうではありません。D2Cスタートアップの場合、体制も整っておらず、十分なCRM施策ができていない場合も多いです。

そのため、何もしてない割には悪くないリピート率であったり、テコ入れの余地が大きく残されている割には十分なリピート率という場合は、現状を絶対値では見ずに改善ポテンシャルとして評価しています。

リピート率を重要視するもう一つの理由は、一定のスケールをしたあとで全く意味が変わってくるという要素もあります。

仮にリピート率が90%だったとして、新規獲得が100人なら離脱するのは10人。新規獲得が1,000人なら離脱は100人になり、新規獲得において離脱ユーザー分を埋める獲得+純増ユーザーという見方をした場合に、スケールしたあとでは離脱分を取るだけでも多くの件数を取る必要があるため、リピート率が高ければ当然戦いやすくなります。

スケールを考えて新規獲得に注力すること自体はよいのですが、リピートが弱いままスケールすると後々かなり苦労することになります。

ニッチだから良い、というのもちがう

D2Cというと、ニッチなモノであればあるほど良いイメージがありますが必ずしもそうではありません。

例えば、成分が強い化粧品。4人いて、1人しか肌に合わなかったけど、ほかに類似商品がない場合、この1人は3年も4年も継続するかもしれません。これがニッチの考え方です。

反対に、成分がマイルドで誰にでも合う化粧品。4人いて、4人とも肌に合うけど、類似商品も多いことから、1人は1ヶ月で離脱し、2人は2~3ヶ月継続し、1人は1年継続するかもしれない。これはマスの考え方です。

つまり、ニッチとマス、それぞれ評価するポイントが変わるというだけでどちらが良いということではないということです。ニッチな商品なら、ニッチな商品を連続的に開発し続けられるなら強いし、マスで一気に販売していくのもまた強い。企業の生産能力や考え方によってどちらにするか変わってくる部分です。

D2Cとテックスタートアップは別物

D2Cをテックスタートアップと同じ観点で見ている方もいるかも知れませんが、我々は別物だと考えています。リピート率を重視するという点がチャーンレート (解約率)を重要視するSaaS系のスタートアップに近い構造なので近しい見方をする場合があるのかなと感じています。

この構造自体は近いのですがD2Cはネットワーク外部性が効くビジネスモデルではないところは大きな違いです。

ネットワーク外部性というのは、そのサービスを使う人が増えることによって価値が増す現象です。たとえば、LINEはたくさんの人がすでに使っているから価値があるわけですが、日本で100人しか使ってなかったとしたら価値が低くなります。

B2B SaaSの多くはみんなが同じものを使うことが便利という法則があるため、上位の2−3社がシェアを握るとそれ以下のサービスは淘汰される傾向があります。

ですがD2Cの場合、特定のブランドが大きなシェアを握ったとしても個々のユーザーの体質や嗜好にフィットしていることがブランド選択のベースにあることから「みんなはあれを使ってるけど、わたしはこれが好き」が通用する領域なので少し構造が違います。

もちろん、ユーザーが多いということが事業上の強みにならないかと言えばそんなことはありません。需要が高ければたくさん作ることができる分、ボリュームディスカウントは効きますし、マスマーケティングもできます。

こういった観点から、売上高などで見る事業の規模が本質的に価値と結びつかない場合もあるのがD2Cビジネスの特徴と考えています。楽天ランキング1位の商品は「モノがいいから売れてるのかな」というイメージにつながることはありますが、それはマーケティングによって瞬間風速的に売れただけという可能性もあります。もちろんリアルに多くのユーザーに受け入れられているケースもあるので単純に物量でD2Cブランドを評価できないところが難しいところと感じています。

結局D2Cの価値は、商品・サービスの実質的なクオリティ・利便性。そこを視ずにユーザー数の多さで見極めてしまうと、将来性を正確に測ることはできません。

「D2Cはオワコン」と視られてしまう今のタイミング

実は、ここ最近D2Cが評価されにくくなっています。

理由は、アメリカの第一世代D2Cブランドの株価が下がっているからです。企業によっては上場後ずっと赤字が続いており「いつになったら黒字になるの?」という懸念が市場で見られます。国内でも法改正や広告表現の規制などで成長率に陰りが出るケースも見られ、株式市場では苦戦するケースが多い印象です。

D2C・ECの場合、初回の購買は赤字からスタートします。たとえば化粧品。店舗で購入する場合、店頭でテスターで試すことができます。そのためある程度使用感を確認して購入することができますが、オンラインで新規獲得を行うことがメインのD2Cではこういった事ができないため、初回はお試し価格として値引きをして、かつ広告費をかけている場合がほとんどとなるので新規ユーザー獲得段階では、その1ユーザーに対しては赤字でスタートします。

初回購入は赤字からスタートし、リピート購入して頂くことで黒字化していくという流れです。そのため、成長期のD2Cスタートアップが事業拡大するフェーズでは何期か赤字になることは珍しくないですし、急成長をする場合は特にこの傾向が強いです。

US市場の例でいうとWARBY PARKER (D2Cアイウェアブランド) は次のステージのブランディングのために、ニューヨークの一等地に実店舗を構えるなど先行投資を重ねているところです。初期のグーグル・Facebookが、目先の売り上げに甘んじずどんどん人を採用し、新機能開発に投資していたのと同じです。その後グーグル・Facebookがいつの間にか世界を牛耳る大企業に成長していたことはご存じのとおりです。

上場会社の場合赤字で成長戦略を描いていた会社が一度計画をはずすと株式相場は一気にそっぽを向いてしまうということもありUSの古参ポジションのD2Cではこういった例も見られます。

既存の物差しでは図れないモノは、往々にして「やらない方向」に向かってしまいがちです。「アメリカではD2Cは赤字続き。D2Cはオワコン」と表面的に捉え、D2Cはやらないという意思決定をしてしまうのはもったいないと思います。

D2Cはすでに第二フェーズ「人起点」に

現在D2Cは「ノンペイドチャネル」、つまり広告費をかけないPRの重要性に焦点が当たっており、その影響を受け、「モノ起点」から「人起点」の売り方に注目が集まってきています。

これは最近P2C(パーソン トゥ コンシューマー)と呼ばれるビジネスモデルで、インフルエンサーやYouTuberなどが自分たちの納得の行く商品を作り、フォロワーやファンに向けて販売していく手法です。

こういった手法が広がっている理由はいくつかあるのですが、一つはコンテンツが多様化することによって個人の発信力が強まり、広告の影響力が弱まった傾向が一番大きいと感じています。

広告依存のD2C立ち上げは資金力と広告運用の体制が整っていれば割と戦いやすい環境が数年続いていたのですが、インターネット広告の広告単価は年々上がっていますし、美容系では特に広告表現の規制や法改正も重なり戦いにくくなってきていることから、個のチカラのほうが戦えるという領域も出てきている傾向です。

このP2Cモデルがすごいところは、リリース初日でたとえば1万点単位で商品が大量に売れてしまう点です。これまでは、オンラインでの獲得であれば運用型広告をチューニングして勝ち筋が出れば大きく予算をかけるというような形で大きくても1,000件/日程度、勝ち筋の見えてきたブランドでマス広告を使って2000件-3000件/日というのが成功例の規模感でした。

人気YoTuberの場合、商品リリース時の動画再生から販売が起きるので初日でピークが来るのが大きな特徴です。

さらに、YouTuberとして広告収入を得ながらプロモーションできてしまっている点もすごい。商品開発の途中報告や発表を動画で配信するのですが、その動画もGoogleの広告が入っており、広告収入に結びついている。モノ起点と人起点では、ビジネスモデルがまったく別物になってしまうのです。

弊社の親会社ピアラも、この流れを受け株式会社P2Cという子会社を作りました。このP2Cのビジネスモデルでブランドを立ち上げていく事業内容になります。

よく「今はモノよりコトを消費している」と言われますが、この人起点のD2Cはまさにコトを売るビジネスモデルです。

たとえばゆうこすさんはもともと既存の商品をおすすめして売る人でした。美容に詳しいインフルエンサーとして他社ブランドの案件も継続して取り組んでいますが、ユーザーからの信頼が厚いゆうこすさんが、自分が納得いく商品を創って販売するというP2C方式でのビジネスも展開していて、この創る過程そのものが「コトビジネス」になります。

ゆうこすさんが納得の行く商品を作るためにOEMの方々と会議し思考錯誤し納得のいく商品が出来上がるまで何度も作り直したりと、ゆうこすさんが苦労してファンにより喜ばれるための商品作りに奮闘する姿をコンテンツとしてアップしたりします。

この過程を見ている間、ファンは「ゆうこすちゃん頑張れ!」となり、この時点で応援しているファンは「商品がリリースされたら購入する人」になっています。こういった流れで商品が売れていくため、購買前からユーザー体験が起きていることから初日で完売するような売れ方になります。

このP2Cモデルの場合、前述したリピート購入をベースに事業を拡大していくというスキームとは全く別の経営になり、動画の再生数やチャンネル登録数など異なる指標が重要になってきます。

この流れはUSのGlossier (NY発のD2Cコスメブランド) あたりから始まったものです。今では多くのユーザーがいるD2CブランドのGlossierも、もともとは市販されているコスメに関して情報提供するブロガーとして信頼を得て他ブロガーがその後自分の納得の行く製品を作るところから始まっています。

デジタルビジネスは市場ニーズに合わせてビジネスモデルがどんどん変化します。D2Cという比較的まだ新しいとされるビジネス形態においても、すでに人起点になっているという変化のスピードについていくためにも、まさにDX推進の必要性がうかがえます。

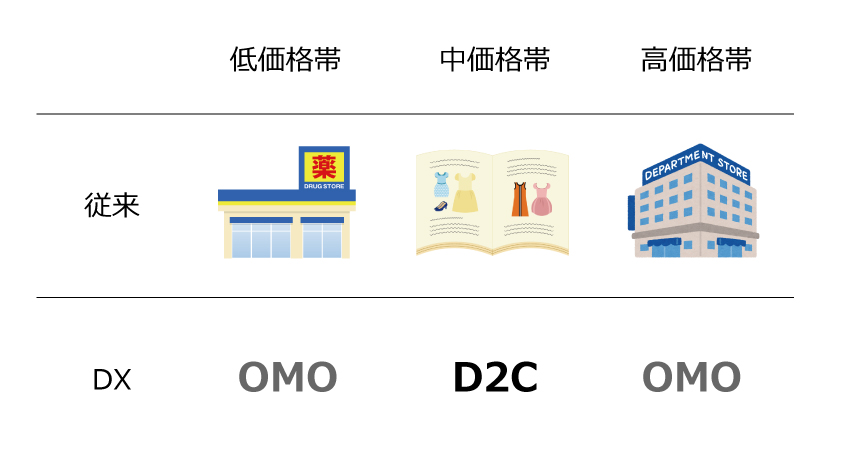

海外市場とは異なる日本のD2Cの特徴と店舗戦略

デジタルの重要性が叫ばれ、オフラインから人がいなくなり、すべてオンラインに移行していくと言われていたりしますが、実際は百貨店やショッピングセンター・ドラッグストアなど実店舗のシェアは圧倒的に大きく、アドオンでECの売上があるという状況です。

そして、ECがリアルの売上を大きく上回り逆転する、ということは今後も短期的に日本では起きないのではないかと考えています。特に日本のEC化率はUSと比べると低いのですが、これは単にデジタル化の遅れとかそういうものではないかなと感じています。

日本の特に都市部は駅を起点とした人の流れがあり、駅前の店舗で生活の導線のなかで手軽に買い物ができます。一方で車社会のUSでは買い物を目的として、車でわざわざ買い物に出かけるという違いがあります。そのためアマゾンで済むものはアマゾンという生活様式が広がり、アマゾンエフェクツと呼ばれるショッピングモールの廃業などが非常に増えています。

D2Cブランドには価格帯としても特徴があります。ドラッグストアで売っているモノは、低単価なモノ。百貨店で売っているモノは、高単価なモノ。D2Cのメインの価格帯はドラッグストアに置くには高く、百貨店に置くには安い、中間価格のモノがD2Cの主戦場になっています。

この構造は価格帯でいうと主にUS市場となる海外でも近い構造ですが、ちょっと考え方の違う部分があります。

海外市場ではウォルマートに代表される低価格で価格なりの商品か、百貨店価格とクオリティの商品に二分されています。ところが日本では安物ではないけど安くていいものが非常に多いです。ユニクロはグローバルブランドになっていますが、ニトリ・無印良品・アイリスオーヤマ・Zoff・JINSなどお手頃価格で品質の高い商品が手に入りやすいです。

そのため、海外でよく見られる卸や小売店など中間事業者を排除してD2Cモデルにすれば安くていいものが消費者に届けられるということだけでは、ブランドが成り立ちません。いまさらこれを行っても、ニトリや無印良品からブランドスイッチはできません。そこに日本のD2Cの難しさがあります。

日本市場では安くていいものが当たり前になっているため、ちょっと高くても情緒的価値を提供することが求められます。機能と価格だけでは前述したようなブランドにD2Cスタートアップは勝てません。そのためコンテンツに注力したり、ストーリや想いを伝えるということでブランドを形成しています。

代表的な例ではクラシコムさんの北欧暮らしの道具店です。製品の果たす機能だけでいえばニトリや無印良品でもっと安い商品が手軽に買えますが、こだわりのある製品が熱狂的なファンに愛されています。

価格面をもう少し掘り下げると中間価格の商品はこれまでどこで売られていたのかというと通販ではカタログ通販ダイレクト通販、店舗ではバラエティショップ(具体例としてはプラザやロフト)と呼ばれるチャネルです。

実際にD2Cブランドの製品がLOFT・PLAZAなどバラエティショップで販売されるケースは増えています。バラエティショップは今も昔もこだわりのある中間価格帯の製品と出会う場として成立しています。

信用を得るために商品を実店舗に置く流れも拡大しており、最近では有楽町の丸井さんにD2Cブランド商品が置かれるようになってきました。シロク社の「N organic」や、DINETTE社のPHOEBE (D2Cまつ毛美容液ブランド)・Sparty社のMEDULLA (D2Cパーソナライズヘアケアブランド) とHOTARU (D2Cパーソナライズスキンケアブランド) といった急成長しているD2Cブランドが常設店を展開していたり、まだそれらのブランドよりも若いブランドがポップアップを置けるスペースがあったりします。丸井さんはD2Cに非常に力をいれてらっしゃいます。

デジタル時代と言いますが、正確にはリアルとデジタルの融合が進むということだと思います。

ピアラベンチャーズのこれから

ここまでお話してきた通り、過去の物差しでは測り切れないD2Cビジネスが次々と生まれていく時代に入ってきています。

ピアラベンチャーズは、今後続々と生まれてくるあたらしいビジネスの価値を正確に把握できる物差しを常にアップデートし続け、国内D2Cの成長促進にコミットしていく組織として成長を続けていきたいと考えています。

あたらしいビジネスの見極めとして重要なのが「高い解像度」です。合理的な部分だけでなく、情理的な部分も含めその価値を測る力が必要だと考えています。

例えば、韓国コスメがなぜ売れているのかご存じでしょうか。韓国にはOEM会社 がたくさんあり競争が激しいため良いモノが安価で創れるから、というのはあくまで一つの側面です。

重要なのは、韓国コスメはグローバル受けするデザインになっているという側面。日本は内需が大きいため、国内市場で受けるデザインのコスメが開発される傾向にあります。ですが、韓国は内需が小さいため、グローバル展開で売れることを念頭に置き商品開発されています。

グローバル受けするデザインとは「世界共通でかわいいと思ってもらえる洗練されたシンプルさ」。ユーザーは、自分の化粧台にゴテゴテしたもの・かわいくないものを置きたくありません。そのため、シンプルでかわいい韓国コスメが日本でも売れているということです。

大手メーカーはドラッグストアの売り場で目を惹かないといけない都合などでどうしてもデザインが犠牲になります。この点でD2Cブランドは情緒的な価値もブランドの提供する価値としているところがほとんどなので、勝ち筋がある領域だとも考えています。

感性とロジック、双方のバランスを磨き続け、ビジネスを考えていく時代に入っています。投資に対するリターンを厳しく見積らなければいけないVCという存在がまず、感性とロジックでビジネスを見極めて見せることで、日本のビジネスをリードすることが私たちの役割だと考えています。

次回のインタビューでは、D2Cを評価できるVCが生まれるに至ったその経緯について、中さんのいわゆる一般的ではないこれまでについて迫ります。

■ 会社概要 ■

会社名 : 株式会社ピアラベンチャーズ

代表者 : 代表取締役社長 :中 有哉

取 締 役 :飛鳥 貴雄

取 締 役 :下川 剛司

所在地 :東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー 13F

創業 :2020年11月

URL : https://piala.vc/

■ プロフィール ■

中 有哉 (なか ゆうや)

ピアラベンチャーズ 代表取締役CEO

一括見積のビジネスモデルに可能性を感じたことをきっかけに、アフィリエイト広告領域でのビジネス機会を求めて2010年に株式会社インタースペースに入社。web専業代理店向けのアフィリエイト広告販売業務に3年携わり幅広いジャンルの広告を取り扱う。

4年目に同社タイ進出時の現地法人代表として立ち上げから事業を率い、広告事業の実務のみならずシステム開発や管理業務等、経営全般を経験。

2017年にマーベリック株式会社に入社し事業統括としてアドネットワークの立ち上げを牽引。

2020年株式会社ピアラに投資・M&A・アライアンス担当としてジョイン。11月に設立した同社子会社、株式会社ピアラベンチャーズの代表取締役に就任。今後代表パートナーとしてピアラグループのアセットを活用した投資先支援により新しい形でのハンズオン投資を行っていく。